청약저축 vs 주택청약종합저축 차이 완벽 정리

서론: 내 집 마련, 어떤 청약 통장을 들어야 할까요?

치솟는 집값과 까다로운 대출 규제 속에서 무주택자에게 '청약'은 가장 현실적인 내 집 마련 수단입니다. 그런데 막상 청약을 준비하려고 보니 '청약저축'이 있고 '주택청약종합저축'도 있다니 헷갈리기 시작합니다.

두 상품은 이름이 비슷하지만 제도상 다르고, 목적도 조금씩 다르기 때문에 자신의 상황에 맞는 통장을 선택하는 것이 매우 중요합니다. 특히 과거에는 '청약저축'이 일반적이었지만, 지금은 대부분 '주택청약종합저축'으로 통합되었기 때문에 기존 가입자와 신규 가입자 간에 차이가 존재합니다.

이번 글에서는 '청약저축'과 '주택청약종합저축'의 차이를 완벽하게 정리하고, 각각의 특징과 활용법, 그리고 실질적인 사례를 통해 여러분이 어떤 선택을 해야 할지 가이드해드리겠습니다.

---

1. 상품 개요 비교

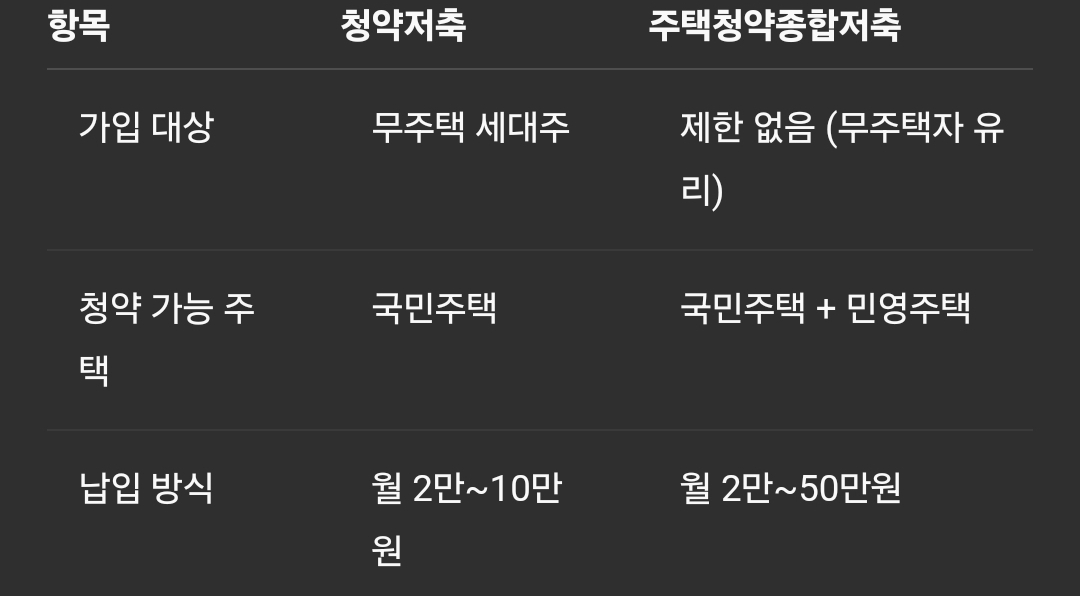

청약저축은 1981년에 도입된 제도로, 국민주택(전용면적 85㎡ 이하)의 청약을 목적으로 무주택 세대주만 가입할 수 있는 상품입니다. 반면, 주택청약종합저축은 2009년 출시되어 청약저축·청약예금·청약부금의 기능을 통합한 상품으로, 누구나 가입 가능하고 국민주택과 민영주택 모두 청약이 가능한 전천후 상품입니다.

1-1. 주요 차이 요약

가입 대상: 청약저축은 무주택 세대주만, 주택청약종합저축은 세대주가 아니어도 누구나 가능

청약 가능 주택: 청약저축은 국민주택만, 종합저축은 국민+민영주택 모두

납입 한도: 청약저축은 월 10만 원 한도, 종합저축은 월 50만 원까지 가능

이자율: 둘 다 이자율은 비슷하지만, 실제 은행과 기간에 따라 약간 차이 존재

---

2. 청약저축 상세 분석

2-1. 가입 자격 및 목적

가입 조건: 무주택 세대주만 가능

가입 연령: 만 19세 이상, 단 세대주 요건 필수

목적: 국민주택, 즉 공공주택 청약 우선권 확보

2-2. 청약 조건 충족 방식

매월 2만 원~10만 원까지 납입 가능

12회 이상 납입하면 청약 1순위 자격 가능

24회 이상 납입 시 가점제 점수도 높아짐

2-3. 장점

과거에 가입한 가입자는 청약가점제에서 높은 점수 유지 가능

일부 지역에서는 여전히 청약저축 가입자에게 가산점 부여

2-4. 단점

가입 대상이 제한적이고, 민영주택 청약이 불가능

신규 가입 불가(2015년 이후 가입 중단됨)

---

3. 주택청약종합저축 상세 분석

3-1. 가입 자격 및 목적

가입 조건: 누구나 가능, 무주택 세대주가 아니어도 가입 가능

목적: 국민주택과 민영주택 모두 청약 가능

3-2. 납입 조건 및 방식

월 2만~50만 원까지 자유롭게 납입 가능

1인 1계좌 원칙, 장기적으로 납입한 회차와 금액이 청약 시 가점으로 반영

3-3. 장점

모든 주택 유형에 청약이 가능해 활용 범위가 넓음

무주택자, 신혼부부, 청년에게 청약 가점제 측면에서 유리함

가입 조건에 제한이 없어 청년, 직장인, 주부 누구나 가입 가능

3-4. 단점

초기에는 이율이 낮고, 청약 가점 확보를 위해 장기 납입이 필요함

국민주택만 노리는 경우에는 일부 제한 있을 수 있음

---

4. 실질적인 활용 전략 비교

공공분양 위주 목표라면: 청약저축이 유리하지만, 신규 가입 불가이므로 기존 가입자만 해당

민영주택 및 분양권 노리는 경우: 주택청약종합저축이 사실상 유일한 선택지

무주택 신혼부부 또는 청년층: 주택청약종합저축을 통한 장기 납입과 가점 확보가 가장 중요

---

5. 실제 사례

사례 ① 청약저축으로 1순위 자격 유지한 40대 가장

40대 중반의 직장인 김 모 씨는 2005년 청약저축에 가입해 매달 10만 원씩 꼬박꼬박 납입했습니다. 현재까지 200회 이상 납입해놓은 그는 공공분양 청약에서 가점이 매우 높게 책정되어 유리한 위치에 있습니다. 그는 “청약저축 가입 당시엔 잘 몰랐지만, 지금은 가장 잘한 금융 선택 중 하나였다”고 말합니다.

사례 ② 주택청약종합저축으로 민영아파트 당첨된 30대 부부

결혼 3년 차인 이 부부는 신혼 초부터 주택청약종합저축에 각자 20만 원씩 매달 납입해왔습니다. 최근 수도권 민영아파트 청약에 도전해 가점 60점으로 당첨되었습니다. “신혼 초기부터 꾸준히 납입한 게 결국 기회를 만들어줬다”며 주변에도 종합저축 가입을 적극 권유 중입니다.

---

결론: 청약저축은 과거의 유산, 종합저축은 현재의 전략입니다

요약하자면 청약저축은 기존 가입자에게 유리한 제도적 유산이며, 신규 가입은 불가능합니다. 반면, 주택청약종합저축은 현재 청약을 준비하는 모든 사람에게 필수적인 수단입니다.

특히 주택 구입이 점점 어려워지는 시대에, 장기적 관점에서 미리 준비하는 것만이 내 집 마련의 시작이 될 수 있습니다. 가능하다면 부부 모두 각자 종합저축에 가입하고, 납입 횟수와 금액을 꼼꼼히 챙기며 가점을 쌓는 것이 가장 바람직한 전략입니다.

지금 당장은 멀어 보이는 청약의 길도, 오늘의 작은 납입 하나로 내일의 기회로 이어질 수 있습니다. 늦었다고 생각될수록 바로 지금 시작하시기 바랍니다.

'부동산' 카테고리의 다른 글

| 청약 1순위 조건, 어떻게 만들 수 있을까? (0) | 2025.05.03 |

|---|---|

| 민영 vs 국민 vs 공공 분양, 뭐가 다를까? (0) | 2025.05.02 |

| 주택청약 가점제란? 점수 계산 방법 알려드림 (0) | 2025.05.02 |

| 주택청약통장 종류 비교: 청년우대 vs 일반 (0) | 2025.04.30 |

| 주택청약이란? 무주택자에게 꼭 필요한 제도 (0) | 2025.04.30 |